08-06-2026

Opracował: Mikołaj Sadowski, mikosadowski@eres.pl , tel. kom.+48 571-600-114

Ze względu na coraz większe bogacenie się społeczeństwa i równolegle rosnącą świadomość finansową coraz częściej można spotkać się ze zjawiskiem dziedziczenia instrumentów finansowych. Ten artykuł to część pierwsza minicyklu poruszająca kwestie związane z opodatkowaniem takiego dziedziczenia. W tym minicyklu omówione zostanie:

W ostatnim rozdziale znajdziesz przydatne wskazówki jak przygotować się do dziedziczenia inwestycji – jakie konkretnie kroki podjąć.

Jednocześnie należy zaznaczyć że poniższe rozważania mają charakter teoretyczny i popularnonaukowy – nie są poradą ani prawną ani podatkową – każda sprawa powinna być prowadzona przez profesjonalnych pełnomocników – prawnika i doradcę podatkowego. Taką usługę oferujemy – współpracując z kancelarią prawną,

1. Dziedziczenie instrumentów finansowych – zasady ogólne

1. Dziedziczenie instrumentów finansowych – zasady ogólne

Reguły opodatkowania otrzymanych w spadku instrumentów finansowych reguluje ustawa z 28 lipca 1983 r. o podatku od spadków i darowizn (Dz. U. z 2026 r. poz. 478) zwanej dalej ustawą o PoSiD

Wg. zapisów ustawy rachunek maklerski na którym znajdują się dziedziczone instrumenty finansowe należy rozumieć właściwie jako „zestaw” praw majątkowych. W jego poczet zaliczyć można m.in.:

- środki pieniężne na rachunku ;

- jednostki uczestnictwa – instrumenty finansowe takie jak akcje, obligacje, ETF itp.

- inne prawa np. prawa z niezrealizowanych dywidend czy prawa poboru

Dla każdego z rodzajów składniku spadku należy określić podstawę ewentualnego opodatkowania tzn. dokonać wyceny na dzień powstania obowiązku podatkowego.

Datą powstania obowiązku podatkowego będą:

- Dzień uprawomocnienia się orzeczenia sądu stwierdzającego nabycie spadku

- Dzień zarejestrowania aktu poświadczenia dziedziczenia – APD

- Dzień wydania europejskiego poświadczenia spadkowego – EPS

Data ta jest kluczowa również w kontekście odsprzedaży instrumentów przez spadkobiercę – gdyż wartość danego instrumentu w tym dniu jest jednocześnie równa kosztowi uzyskania przychodu w momencie sprzedaży danego instrumentu.

2. Wycena podatkowa spadku

2. Wycena podatkowa spadku

Podstawę opodatkowania w kontekście dziedziczonych instrumentów finansowych i innych praw majątkowych stanowi ich wartość rynkowa na dzień powstania obowiązku podatkowego.

W zależności od prawa majątkowego metoda wyceny będzie inna.

2.1. Wycena środków pieniężnych

2.1. Wycena środków pieniężnych

Wycena dziedziczonych środków na rachunkach maklerskich jest najprostsza. Środki pieniężne wyceniane są wg. średniego kursu NBP danej waluty w dniu powstania obowiązku podatkowego.

2.2. Wycena instrumentów finansowych

2.2. Wycena instrumentów finansowych

Wycenę dziedziczonych instrumentów finansowych dokonuje się na podstawie ich rynkowej wartości. W tym celu przyjmuje się kurs zamknięcia z danego dnia a jeśli w danym dniu instrument nie był notowany (np. w weekend) to stosowany jest kurs odniesienia czyli kurs zamknięcia z poprzedniego dnia notowanego.

Inną dopuszczalną metodą jest metoda średniej arytmetycznej z najlepszych ofert kupna i sprzedaży w danym dniu (ang. mid-price evaluation).

W przypadku instrumentów zagranicznych zasady są te same ale dodatkowo wartość należy przeliczyć zgodnie z kursem średnim NBP z danego dnia.

2.3. Wycena praw poboru/ niezrealizowanych praw dywidend

2.3. Wycena praw poboru/ niezrealizowanych praw dywidend

Prawo poboru to prawo akcjonariusza do objęcia nowych akcji przy ich emisji przez dany podmiot z zachowaniem dotychczasowej proporcji posiadanego udziału w kapitale danej spółki.

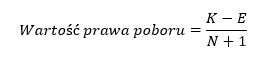

Wartość poboru określa się jako:

gdzie:

K – kurs rynkowy akcji na dzień otwarcia spadku

E – cena emisyjna nowych akcji

N – liczba jednostkowych praw poboru potrzebnych do objęcia jednej akcji nowej emisji

W przypadku gdy cena emisyjna nie jest jeszcze znana na dzień określenia obowiązku podatkowego to można zastosować wycenę szacunkową.

W sytuacji gdy dany podmiot nie wypłacił należnej udziałowcom dywidendy – im pozostaje prawo do jej otrzymania (to prawo przedawnia się w ciągu 3 lat).

Wartością tego prawa w kontekście spadkobiercy będzie wartość należnej spadkodawcy dywidendy w momencie otwarcia spadku.

3. Procedura działania przy dziedziczeniu instrumentów finansowych

3. Procedura działania przy dziedziczeniu instrumentów finansowych

W tej części opisane zostaną procedury działania w przypadku dziedziczenia instrumentów/środków pieniężnych w zależności skąd one są dziedziczone.

Dokładne wskazówki dotyczące tego jakie kroki możesz podjąć w celu zabezpieczenia swoich interesów w kontekście dziedziczenia instrumentów finansowych znajdziesz w opracowanych przez nas procedurach:

Procedura dziedziczenie inwestycji

3.1 Klasyczny rachunek maklerski – procedura

3.1 Klasyczny rachunek maklerski – procedura

Pierwszym krokiem który należy podjąć jest skompletowanie właściwych dokumentów:

Po skompletowaniu dokumentacji i ustaleniu gdzie dany rachunek się znajduje należy przeprowadzić postępowanie spadkowe i tutaj główne możliwości są dwie:

Oficjalne potwierdzenie nabycia spadku to kluczowy argument przedstawiany następnie instytucji finansowej u której znajdują się środki/instrumenty spadkodawcy. Stanowi podstawę do wydania spadku spadkobiercom.

Po uporządkowaniu samego procesu dziedziczenia można rozpocząć wywiązywanie się z obowiązków podatkowych – zarówno w kontekście złożenia odpowiedniego zeznania jak i opłacenia ewentualnych zobowiązań podatkowych. Co jest kluczowe:

WAŻNE

Na złożenie SD-Z2 czyli zeznania uprawniającego do skorzystania ze zwolnienia podatnik ma 6-mcy OD DNIA POWSTANIA ZOBOWIĄZANIA PODATKOWEGO tzn. dnia nabycia spadku (dzień uprawomocnienia postanowienia sądu/rejestracji APD w rejestrze)

Na złożenie SD-3 podatnik ma 1 MIESIĄC. Czasu w obydwu przypadkach jest niewiele – istotne zatem – w szczególności jeśli wystąpi potrzeba wyceny – żeby czynności podejmować jak najszybciej.

Minimalna „checklista” krok po kroku:

4. Podsumowanie

4. Podsumowanie

Jak widać, zarówno procedury jak i metody stosowane przy wycenie i dziedziczeniu instrumentów finansowych są skomplikowane – a dodatkowo spadkobierców/uposażonych wiążą niedługie terminy. W celu zabezpieczenia swoich interesów skonsultuj się z jednym z naszych doradców podatkowych. Zachęcamy również do przeczytania przyszłotygodniowego artykulu zakresu dziedziczenia IKE/IKZE/PPE/PPK a za dwa tygodnie : dziedziczenia kryptowalut

Przydatne informacje o opodatkowaniu twoich inwestycji znajdziesz tutaj:

Mining i Staking kryptowalut a CIT

Opodatkowanie kryptowalut w PIT

Kryptowaluty w PIT i CIT – definicja

Opodatkowanie IKE i IKZE

Umów się: Umów się – Eres

Opracował: Mikołaj Sadowski, mikosadowski@eres.pl , tel. kom.+48 571-600-114